※本記事はアフィリエイト広告(PR)を含みます

「副業の確定申告って白色と青色のどっち?」「青色なら65万円控除と聞いたけど、副業会社員でも使える?」「白色のままで損してない?」——副業会社員が確定申告のシーズンに必ず迷うテーマです。結論から書きます。副業会社員の8〜9割は『白色申告』が現実解です。青色申告は控除額が大きい一方で、副業の規模・性質によっては税務署に認められない(事業所得ではなく雑所得とされる)ケースが多いからです。

私は副業歴2年半・現役会社員で、Suno AI×YouTubeで月6〜8万円・チャンネル登録3,500人を達成しています。確定申告は今年が初めての当事者です。だからこそ「白色か青色か」を自分ごととして徹底的に比較検討しました。本記事はその検討の中身と、国税庁の公式情報を確認しながらまとめた内容で構成しています。

このYouTube副業の中身はAI音楽副業で月6万円|1本102万再生したSuno×YouTubeの全手順で公開しています。

この記事では、白色申告と青色申告の違い・副業会社員の判断軸・青色を取るための要件・切替手順・私の実例・落とし穴まで、副業会社員が確定申告を間違えないための全情報を解説します。読み終わったあとには、自分が白色と青色のどちらを選ぶべきか即決できる状態になっているはずです。

📋 この記事でわかること

- 結論:副業会社員の8〜9割は白色申告が現実解

- 白色申告と青色申告の制度的な違い

- 青色申告特別控除(10万・55万・65万)の違い

- 副業会社員が青色を取るための要件(事業所得認定の壁)

- 白色vs青色の徹底比較表

- 副業会社員の判断軸(3つの基準)

- 青色申告にする手順(4ステップ)

- 白色→青色切替で失敗しないコツ

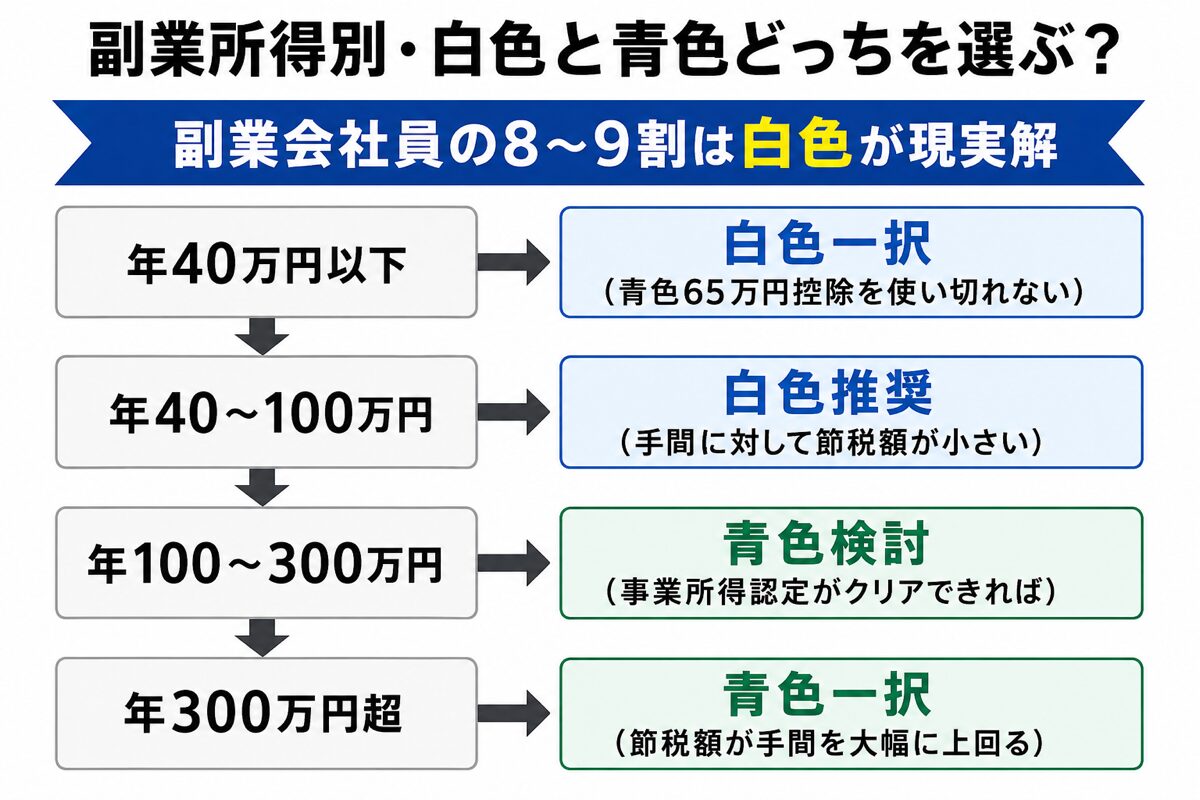

【結論】副業会社員の8〜9割は白色申告が現実解

結論を先に書きます。副業会社員の大半は「白色申告」で問題ありません。理由は3つです。

理由1|副業収入は2022年の通達改正で原則「雑所得」扱いに

2022年に国税庁が所得税基本通達を改正し、給与所得者の副業収入は原則「雑所得」として扱う方針が明確になりました。雑所得では青色申告が使えないため、副業会社員が安易に「青色申告で65万円控除!」とは進まないのが実情です。事業所得として認められるには、帳簿書類の記帳・保存をした上で、社会通念上「事業」といえる規模・継続性・営利性があることが必要です。逆に帳簿の保存がない場合、年間収入300万円以下の副業は原則として雑所得と扱われます。

理由2|白色でも記帳義務はあるが負担は青色より軽い

2014年以降、白色申告でも記帳義務が課されています。ただし白色は「簡易簿記」でOKで、家計簿レベルの収支記録があれば十分です。一方、青色65万円控除を取るには「複式簿記」が必須で、貸借対照表・損益計算書の作成+e-Tax提出(または電子帳簿保存)が条件。副業の規模が小さいうちは、白色のシンプルさのほうが時間効率が良い場合が多いです。

理由3|副業所得が年間40万円以下なら青色の旨味は限定的

副業所得(収入−経費)が年間40万円以下の人は、青色申告特別控除を最大限使っても所得税の節税効果が限定的です。住民税にも青色控除は適用されますが、複式簿記の手間と節税額が見合わないケースが多いです。「副業所得が年100万円を超えてから青色への切替を検討」が現実的な判断軸です。

💡 結論サマリ

- 副業所得 年40万円以下:白色一択(青色の旨味なし)

- 副業所得 年40〜100万円:白色推奨(事業所得認定のハードル)

- 副業所得 年100〜300万円:青色検討(要件を満たせば)

- 副業所得 年300万円超:青色一択(事業所得として認められやすい)

本記事の以降では、白色・青色それぞれの中身と、副業会社員の判断軸・切替手順を詳しく解説します。なお、確定申告の基礎(20万円ルール・申告手順)は会社員が副業で確定申告する方法を先に読んでおくと理解がスムーズです。

白色申告とは【簡易だが控除ゼロ】

まず白色申告から整理します。白色申告は確定申告の「標準モード」で、特別な届出なしで誰でも使えます。

白色申告の特徴

- 事前届出不要:開業届・青色申告承認申請書を出さなくてOK

- 記帳は簡易簿記:家計簿レベルの収支記録があれば十分

- 提出書類が少ない:確定申告書+収支内訳書のみ

- 青色申告特別控除はゼロ:控除を受けたいなら青色へ

- 赤字の繰越なし:その年に赤字でも翌年以降に持ち越せない

- 家族への給与は経費化できない(青色専従者給与は使えない)

白色申告に向いている副業会社員

- 副業を始めたばかりで年間所得20〜100万円

- 帳簿付けに時間をかけたくない

- 事業所得として認定される自信がない(雑所得扱いになりそう)

- 家族への給与支払いがない

- 赤字を繰り越す必要がない(雑所得は損益通算もできない)

白色申告でも使える節税のコツ

白色申告でも、経費を正しく計上すれば所得を圧縮できます。副業会社員が押さえておきたい経費は次の通りです。

- 副業に使うサブスク代:Suno AI Pro・ChatGPT・Claude・Canva Pro・Filmora など

- 通信費の按分:自宅Wi-Fiの一部を副業利用比率で経費化(例:30%)

- パソコン関連:10万円未満なら一括経費・10万円以上は減価償却

- 書籍・セミナー費:副業に関連する学習費用

- 仕事スペースの家賃按分:自宅の一部を作業スペースとして使う場合(例:1部屋分)

- 振込手数料・サーバー代:副業の運営に必要な実費

白色でも経費の上限はないので、領収書・カード明細をきちんと保管しておけば、所得を大きく抑えられます。クラウド会計(freee・マネーフォワード)は白色対応プランも安く、家計簿アプリより自動化が進んでいて便利です。

青色申告とは【最大65万円控除の節税制度】

青色申告は「節税制度の上位モード」で、事業所得(または不動産所得)がある人だけが使えます。給与所得や雑所得には適用できません。

青色申告特別控除は3種類

| 控除額 | 必要要件 | 難易度 |

|---|---|---|

| 10万円 | 簡易簿記でOK | ★☆☆ |

| 55万円 | 複式簿記+貸借対照表+損益計算書(紙提出) | ★★☆ |

| 65万円 | 55万円要件+e-Tax提出 または 電子帳簿保存 | ★★★ |

なお、令和9年(2027年)分からは、優良な電子帳簿保存などを条件に最大75万円へ引き上げられる予定です(令和8年度税制改正大綱)。詳しい条件は青色申告の完全ガイドで解説しています。

2026年現在、青色65万円控除を狙うならe-Tax提出が最も現実的です。電子帳簿保存はシステム要件が厳しく、副業会社員には不向き。クラウド会計(freee・マネーフォワード)を使えば、複式簿記の知識ゼロでも自動で帳簿が作れます。

青色申告のその他のメリット

- 赤字の3年繰越:副業の赤字を翌年以降の所得と相殺できる

- 30万円未満の備品を一括経費化:通常10万円で減価償却対象→青色なら30万円未満一括

- 青色事業専従者給与:家族への給与を経費化できる(一定要件下)

- 貸倒引当金の計上:売掛金の貸倒れリスクを経費化

副業会社員が青色を取るには「事業所得認定」が必要

ここが副業会社員にとって最大の壁です。2022年の通達改正後、副業収入は原則「雑所得」となり、雑所得では青色申告が使えません。事業所得として認められるための主な要件は次の通りです。

⚠️ 事業所得として認められる要件(目安)

- 帳簿書類の記帳・保存がある(事実上の必須条件。帳簿がなく年間収入300万円以下なら原則雑所得)

- 帳簿があっても、社会通念上「事業」といえる規模かは個別判断(収入が僅少・営利性に乏しい場合は雑所得とされる可能性)

- 反復性・継続性(単発の収入ではない)

- 営利性(利益を出す意思と実態)

- 独立性(給与所得とは別の事業実体)

「副業所得 年100万円程度のYouTube収益」だと、事業所得認定のハードルは高めです。税務署に質問しても「ケースバイケース」と言われることが多いです。確実性を求めるなら、収入が300万円超になるまで白色で運用するのが安全策です。

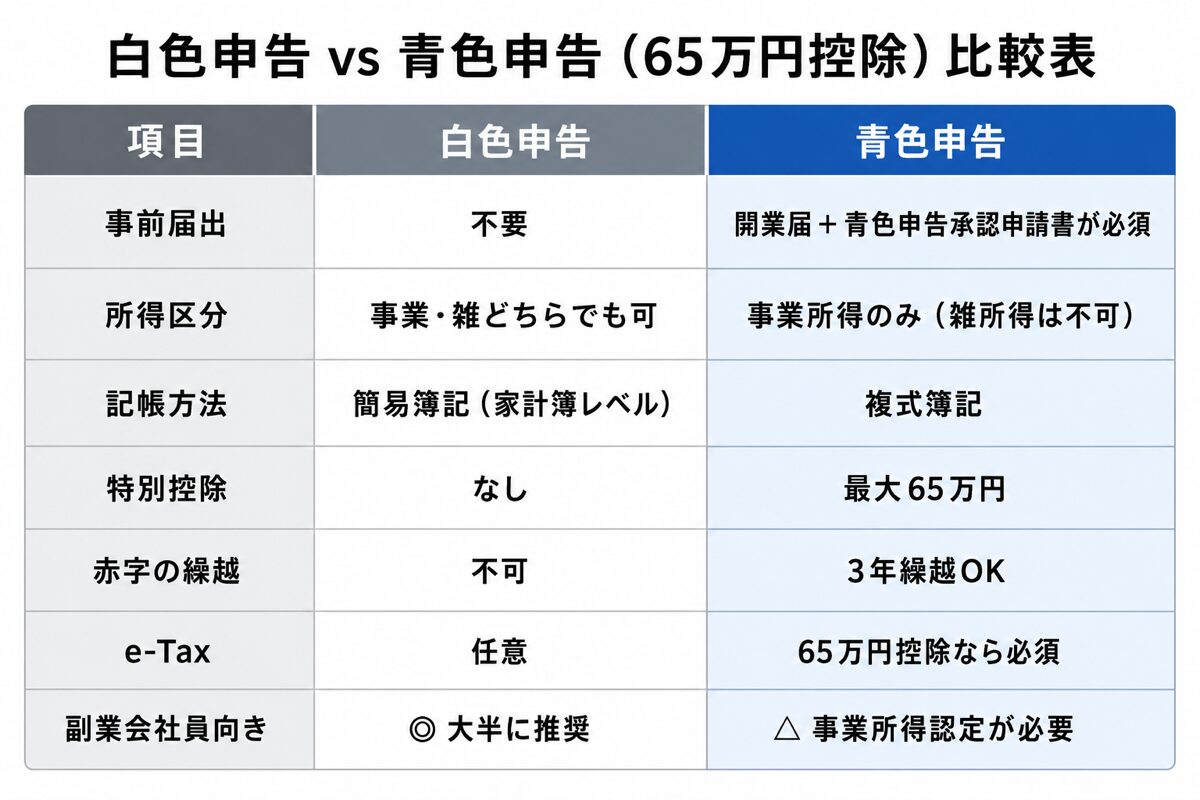

白色 vs 青色 徹底比較表

判断材料として、両者の違いを1枚の表にまとめました。副業会社員視点で重要な項目を抜粋しています。

| 項目 | 白色申告 | 青色申告(65万) |

|---|---|---|

| 事前届出 | 不要 | 開業届+青色申告承認申請書(必須) |

| 所得区分 | 事業/雑どちらでも可 | 事業所得(または不動産所得)のみ |

| 記帳方法 | 簡易簿記 | 複式簿記 |

| 提出書類 | 確定申告書+収支内訳書 | 確定申告書+青色申告決算書(貸借対照表含む) |

| 特別控除 | なし | 最大65万円 |

| 赤字の繰越 | 不可 | 3年繰越OK |

| 30万円未満の一括経費化 | 不可(10万円まで) | 30万円未満一括OK |

| 家族への給与経費化 | 不可 | 専従者給与でOK(要件あり) |

| e-Tax必須 | 任意 | 65万控除なら必須 |

| 提出期限 | 毎年3/15 | 同左+開業から2ヶ月以内に申請書提出 |

| 副業会社員向け | ○(大半に推奨) | △(事業所得認定が必要) |

両者の最大の違いは「事業所得が前提か否か」と「控除65万円の有無」の2点です。副業会社員は前者の壁で、青色を選びたくても選べないケースが多いことを把握しておきましょう。

副業会社員の判断軸【3つの基準】

白色と青色のどちらを選ぶか、判断は3つの基準で整理できます。

基準1|副業所得が年間いくらか

所得金額が判断の最大のファクターです。所得(収入−経費)の規模で、青色の旨味と事業所得認定のハードルを照らし合わせます。

- 年40万以下:白色一択(青色65万控除を使い切れない)

- 年40〜100万:白色推奨(青色の手間に対して節税額が小さい)

- 年100〜300万:青色検討(事業所得認定のハードルクリアが条件)

- 年300万超:青色一択(節税額が複式簿記の手間を大幅に上回る)

基準2|記帳の手間をどこまで許容できるか

副業会社員にとって最大のコストは「時間」です。複式簿記は会計知識ゼロでもクラウド会計で半自動化できますが、それでも月2〜3時間は必要。仕分・領収書の整理・月次の入力作業を本業の合間にできるか、現実的に判断します。

クラウド会計を使えば、銀行口座やクレジットカード明細から自動で仕訳がつくので、複式簿記の知識ゼロでも青色対応が可能です。詳しくはfreee会計の評判・使い方とマネーフォワード確定申告の評判・使い方を参照してください。

📎 あわせて読みたい:freee・マネーフォワード以外の第3の選択肢として、初年度無料のやよいも比較しています。

やよいの青色申告オンラインの評判・料金【初申告の私がfreee・MFと比べて判定】

基準3|事業所得として認定される実態があるか

青色を取りたくても、副業の実態が「雑所得」と判定されると青色は使えません。事業所得として認められそうかを、開業前に冷静に確認しましょう。次のチェックリストを目安にしてください。法令で定められた基準ではなく、通達と実務情報から整理した目安です。

🎯 事業所得認定チェックリスト

- □ 帳簿書類の記帳・保存をしている(事業所得と認められるための事実上の必須条件)

- □ 副業の活動を週10時間以上継続している

- □ 単発ではなく、3年以上継続している(または継続予定)

- □ 利益を出す意思と仕組みがある(売上・経費の管理)

- □ 給与所得とは別の独立した事業実態がある

→ 4個以上当てはまれば青色検討OK・3個以下なら白色推奨

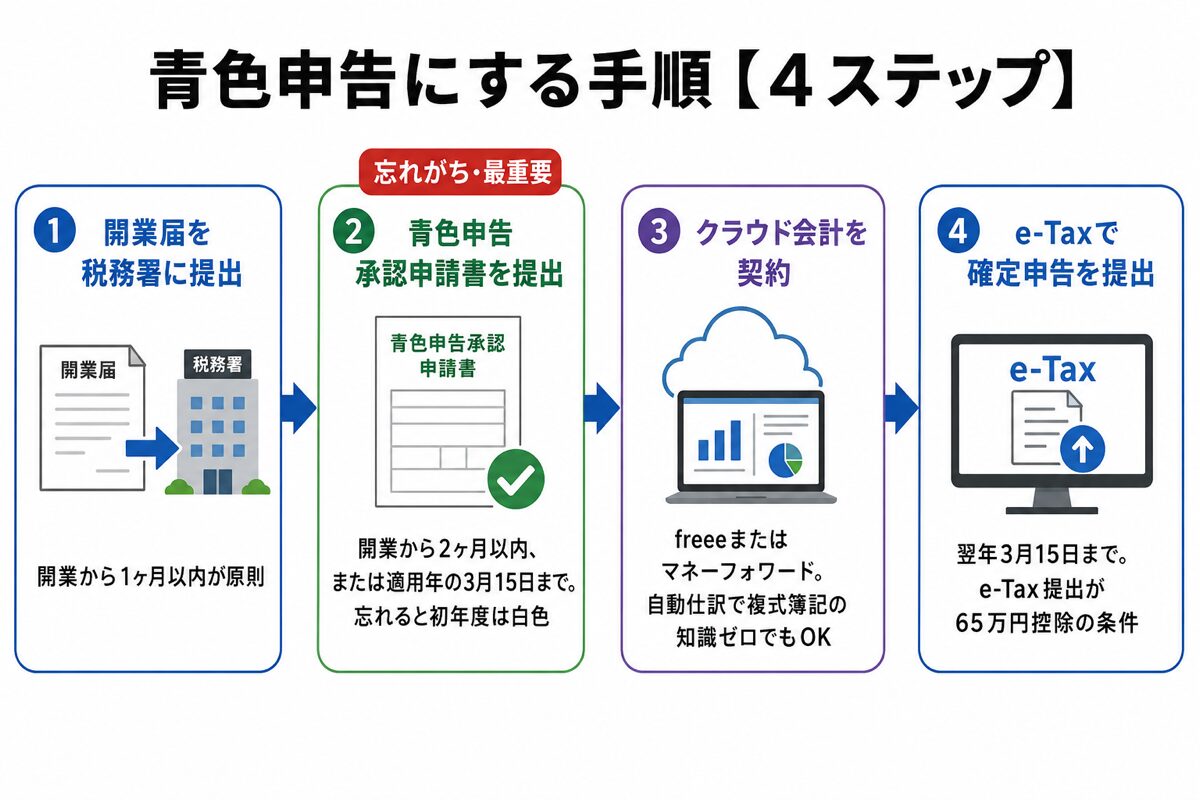

青色申告にする手順【4ステップ】

青色を選ぶと決めたら、手順は4ステップで完結します。難しく考えず、書類を出すだけです。

STEP 1|開業届を税務署に提出

個人事業の開業届出書を所轄税務署に提出します。事業開始から1ヶ月以内が原則ですが、過ぎても受理されるのが実務上のルール。freeeやマネーフォワードの開業届作成サービスを使えば、5分で作成・印刷・郵送できます。

STEP 2|青色申告承認申請書を提出

所得税の青色申告承認申請書を、開業から2ヶ月以内、または青色適用年の3/15までに提出します。これを忘れると初年度は白色になるので注意。開業届と同時に提出するのが鉄則です。

STEP 3|クラウド会計を契約

複式簿記を手書きでやるのは現実的ではないので、freee(年払いで月980円〜・税抜)またはマネーフォワード(年払いで月900円〜・税抜)を契約します。銀行口座・クレジットカードと連携すれば、明細から自動仕訳されるので、複式簿記の知識ゼロでも帳簿が作れます。

STEP 4|e-Taxで確定申告を提出

翌年3/15までに、確定申告書+青色申告決算書をe-Taxで提出します。クラウド会計から1クリックでe-Tax連携できるので、紙の郵送よりむしろシンプル。e-Tax提出が65万円控除の条件です。

📌 提出期限まとめ

- 開業届:開業から1ヶ月以内(過ぎてもOK)

- 青色申告承認申請書:開業から2ヶ月以内、または青色適用年の3/15まで(厳守)

- 確定申告書(青色決算書含む):翌年の2/16〜3/15

白色から青色への切替方法

すでに白色で確定申告している人が、翌年から青色に切り替える場合の手順を整理します。

- 3/15までに青色申告承認申請書を提出(青色適用年の3/15が締切)

- 開業届を出していない場合は同時に提出

- 1月からの記帳を複式簿記でやり直す(クラウド会計に過去入力)

- 翌年3/15に青色決算書付きで提出

切替で注意したいのは、「事業所得として認められそうか」を再評価することです。前年度に白色で雑所得として申告した場合、いきなり青色(事業所得)に切り替えると、税務署から「実態は変わってない」と指摘されるリスクがあります。収入の伸び・継続性・事業性が明確になってから切替を判断するのが安全です。

私の判断【初年度は白色・青色は条件が揃ってから】

参考として、私自身の判断過程を共有します。AI副業(YouTube音楽動画)は2025年9月に収益化し、今年が初めての確定申告。比較検討の結果、初年度は白色で出すと決めています。

初めての申告(収益化初年度):白色一択

YouTube収益化直後の初年度は、20万円ルールを超えたものの、青色の旨味(65万円控除)を活かすほどの規模ではありません。だから初回は、家計簿アプリで収支を記録し、確定申告書(第一表・第二表)と収支内訳書をe-Taxで提出するシンプルな白色でいく予定です。経験者の相場では、所要時間は記帳含めて月30分・申告本番で半日ほどです。

現在:月6〜8万円ペースでも白色を選ぶ理由

現在は月6〜8万円(年換算70〜90万円台)のペースですが、まだ「事業所得として認められるか不安」があるため、まずは白色からと決めています。国税庁の判定基準を調べたところ、YouTube・ブログ・物販は実態次第で、年100万を超えたら青色を本格検討するレベルだと理解しました。安全策で、まずは白色スタートです。

今後:年100万円が見えたら青色を検討

この先、副業所得が年100万円を超える見通しが立った段階で、青色申告への切替を検討する計画です。その際は青色申告承認申請書を期限までに提出し、クラウド会計ソフトで複式簿記に移行する——という段取りまで決めています。事業所得として認定される根拠(活動時間・継続性・営利性)を意識しながら、記帳の準備を進めています。

💡 切替で失敗しないコツ

- 副業所得が年100万円を超える年から検討(それ以下は白色のまま)

- 切替前に税理士に1回だけ相談(5,000〜10,000円・コスパ最強)

- クラウド会計の年払いプランで初期コスト圧縮

- 青色承認申請書は開業届と同時提出(後出しはトラブル元)

📋 あわせて読みたい:

副業の開業届の出し方【出すべき人・損する人を会社員目線で解説】

よくある質問

Q1. 副業会社員は絶対に青色申告できない?

できないわけではありません。事業所得として認められれば青色OKです。ただし2022年の通達改正で、年間収入300万円以下+帳簿保存なしの場合は雑所得扱いが原則になったため、ハードルが上がりました。年100〜300万円のゾーンは「ケースバイケース」なので、税理士相談で判断するのが安全です。

Q2. 開業届を出すと会社にバレる?

開業届の提出自体で会社にバレることはありません。開業届は税務署への届出で、勤務先には連絡が行きません。会社バレの主な原因は「住民税の特別徴収」なので、確定申告時に普通徴収を選ぶ対策が最重要です。詳しくは副業バレを防止する方法を参照してください。

Q3. 青色申告承認申請書を出し忘れたらどうなる?

その年は白色申告になります。翌年から青色にしたい場合は、当該年の3/15までに申請書を提出すれば翌年から青色適用可能です。3/15を1日でも過ぎると翌々年からの適用になるので、年明けすぐに提出するのが安全です。

Q4. クラウド会計なしでも青色申告できる?

理論上は可能ですが、現実的には推奨しません。複式簿記の知識ゼロから手書きで決算書を作るのは時間も労力も非効率。月1,000円台のクラウド会計を使えば、自動仕訳・自動決算書生成・e-Tax連携まで一気通貫で完結します。「副業の青色申告 = freeeかマネーフォワード」が現代の正解です。

Q5. 雑所得のままでも経費は計上できる?

計上できます。雑所得でも「収入−経費」で所得を計算するので、経費としての支出は控除可能。ただし青色申告特別控除(10/55/65万)は使えないのと、赤字を給与所得と通算できないのが雑所得の欠点です。

📋 公式情報・参考リンク(国税庁)

※税制は改正される場合があります。最新の取扱い・提出期限は必ず国税庁公式サイトでご確認ください。個別の判断は税務署または税理士にご相談ください。

まとめ:副業の白色 vs 青色を1枚で

長くなったので結論をまとめます。

- 副業所得 年40万以下:白色一択(青色の旨味なし)

- 副業所得 年40〜100万:白色推奨(事業所得認定ハードル)

- 副業所得 年100〜300万:青色検討(税理士相談推奨)

- 副業所得 年300万超:青色一択(節税効果が確定)

- 2022年通達改正後:副業は原則「雑所得」扱い・青色のハードル上昇

- 青色狙うなら:開業届+青色申告承認申請書+クラウド会計+e-Tax

副業会社員の大半は「白色で十分」が現実解です。所得が増えてから青色を検討するのが、リスクとリターンのバランス的に最も安全。焦って青色を取って税務署から雑所得と判定されるよりは、白色で堅実に運用しつつ、副業を年100万超に育てる方向にエネルギーを使うのが賢明です。

💡 今日からの3ステップ

- 副業所得の年間見込みを試算(収入−経費を月単位で記録)

- 所得規模で白色/青色を仮判定(年100万超なら青色検討)

- クラウド会計の無料版で記帳を始める(freee/マネーフォワード)

📚 あわせて読みたい

- 確定申告の基礎:AI副業の確定申告【20万円ルールとe-Taxの手順を会社員向けに解説】

- いくらから申告が必要か:副業の収入はいくらから確定申告が必要?【ケース別フローチャート付き】

- 青色申告の深掘り:AI副業の青色申告【65万円控除を取る申請手順|会社員向け完全ガイド】

- 副業バレ対策:AI副業は会社にバレる?【原因の99%は住民税・防止の完全7STEP】

- クラウド会計比較:freee vs マネーフォワード比較|副業会社員はどっちが正解?

- 勤務先が副業禁止なら:副業禁止でもできる副業【規則に違反せず稼ぐ5つの方法】

※本記事の内容は2026年6月時点の税制および国税庁通達に基づいています。税法は改正される可能性があるため、最新情報は国税庁公式サイトおよび所轄税務署・税理士でご確認ください。本記事は一般的な情報提供を目的としており、個別の税務判断を保証するものではありません。複雑なケースは税理士への相談をおすすめします。

コメント