※本記事はアフィリエイト広告(PR)を含みます

「副業を始めたいけど、確定申告がとにかく不安で動けない」

正直、私もそうでした。AI音楽動画でYouTubeの収益がぽつぽつ入り始めた年末、通帳を見ながら「これ、申告するんだよな…」と胃がキュッとなったのを今でも覚えています。

先に結論だけ言います。会社員の副業確定申告は、仕組みを一度だけ理解してしまえば、2年目以降はe-Taxで30〜40分で終わります。 実際、私も初回は準備に丸1日かかりましたが、2年目は申告書作成だけなら30分以内で送信が終わりました。

私はSuno AIとMidjourneyを使ったAI音楽動画のYouTubeチャンネルを運営しています。登録者3,400人・月間視聴時間7,000時間・最大95万再生・月収6〜8万円。当然、毎年確定申告しています。

この記事は、その実体験と、2026年時点の国税庁公式情報に基づいて整理しています。巷のメディアが書かない「20万円ルールの正しい解釈」「住民税の実態」「e-Taxで初心者がつまずく地味な落とし穴」までまとめました。

📋 この記事でわかること

- 20万円ルールの「よくある誤解」と正しい定義(所得税法121条1項)

- YouTube副業・AI副業で経費にできるもの/できないものの境界線

- e-Taxの入力画面で初心者が必ずつまずく3つの落とし穴と回避法

- 住民税の「普通徴収」を選んでも会社バレするケースと対策

- AI副業(月6〜8万円)で実際に申告した金額・時間・つまずきの全記録

📊 確定申告ソフト・どっちを選ぶ?

副業の確定申告で「20万円ルール」を超えそうなら、いま動いて損はないクラウド会計ソフトはこの2社です。どちらも無料お試しから始められます。

※どちらも無料で全機能が試せます。本契約は申告期に切り替えればOK。

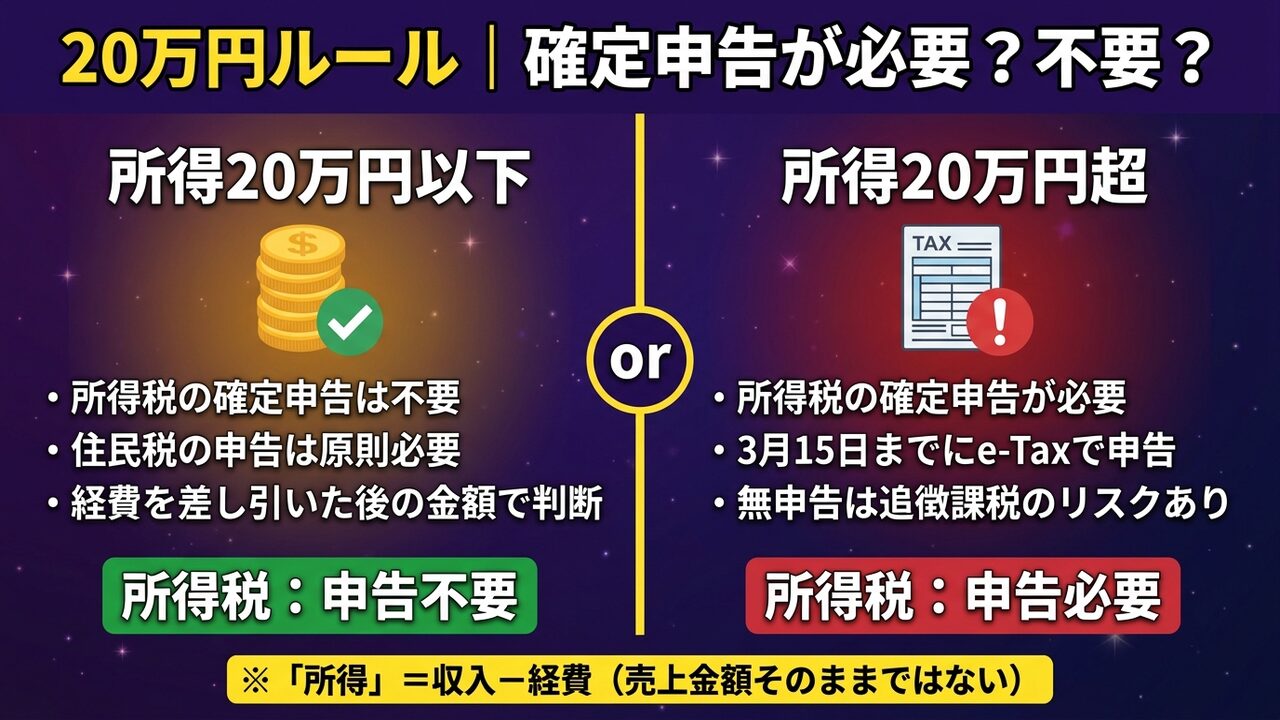

副業で確定申告が必要になる条件【20万円ルールの誤解を潰す】

「副業が20万円以下なら確定申告しなくていい」。この一言だけが独り歩きしていて、実はかなり多くの人が誤解しています。

結論から言うと、この「20万円ルール」は所得税の話に限った例外で、住民税は別です。さらに、「収入」と「所得」を取り違えると、判定を間違えます。順に整理します。

会社員が確定申告を求められる3パターン

副業している会社員が「申告すべきかどうか」を判定する入口は3つです。どれか1つでも当てはまれば、所得税の確定申告義務が発生します。

📌 パターン①:給与以外の所得が年間20万円を超える

YouTube収益・ブログアフィリエイト・ココナラ販売・メルカリ転売の利益など、副業の「所得」(収入-経費)合計が20万円超。最も該当者が多いパターン。

📌 パターン②:給与を2か所以上から受け取っている

本業の会社に加えて、別会社でアルバイトや業務委託「給与」として受け取っている場合。副業先の年収が20万円以下でも、原則申告が必要。

📌 パターン③:給与収入が年間2,000万円を超える

副業の有無・金額に関係なく、本業の年収だけで確定申告義務が発生します。年収2,000万円を超える会社員は、会社の年末調整では完結できない制度設計になっている。

大半の会社員副業者は、パターン①の「20万円を超えるかどうか」を正しく判定することがゴールです。

20万円ルールの正確な定義(所得税法121条1項)

💡 20万円ルールの正確な条文

「給与所得者で、給与以外の所得金額の合計が年間20万円以下の場合、所得税の確定申告は不要」(所得税法第121条第1項)。

ただしこれは所得税に限った特例で、住民税の申告義務は別制度として残る。また、医療費控除・ふるさと納税でワンストップ特例を使わない(または寄附先が6自治体超で使えない)場合・住宅ローン控除初年度など、確定申告を「する」必要がある場合はこの特例が使えない(=副業20万以下でも全額申告する必要がある)。

ここで誤解されやすい3点を潰しておきます。

誤解①:「収入20万円以下ならOK」 → 間違い

正しくは「所得(収入-経費)20万円以下」です。YouTube年間収益25万円でも、AIツール代などの経費が10万円あれば所得は15万円となり、20万円の枠内に収まります。逆に、経費をほとんど計上できない転売ビジネスなどは、売上=ほぼ所得なので、25万円売ったら即アウトです。

誤解②:「20万円以下なら何もしなくていい」 → 住民税の罠

所得税の申告義務が消えても、住民税は市区町村への申告が原則必要です。ここを飛ばすと、後日市区町村から「あなたの収入を税務署経由で把握しましたが住民税申告が来ていません」と通知が届きます(実体験としても、副業所得が振込記録で把握されているケースは普通にあります)。

誤解③:「医療費控除もあるから、ついでに副業分20万以下は黙っておけばいい」 → 不可

医療費控除・ふるさと納税でワンストップ特例を使わない/使えない(寄附先6自治体超)場合・住宅ローン控除初年度などで確定申告を「する」場合、20万円以下の副業所得もすべて合算して申告する義務が発生します。この特例は「本来申告義務のない人」専用なのです。

住民税の申告義務と、実態と、正しい落とし所

住民税について、少しだけ本音を書きます。

地方税法上、副業で1円でも所得があれば、原則として住民税の申告義務があります。これは金額の多寡を問いません。所得税の「20万円以下なら申告不要」という特例は、住民税には適用されないからです。

一方で、「20万円以下の小額副業で、住民税申告を毎年きっちりやっている人は多数派か?」と問われれば、正直、多数派ではないのが実態です。

⚠️ 「やっていない人が多い」≠「やらなくていい」

地方税法上の申告義務は、金額に関係なく発生します。未申告が発覚した場合、過年度に遡って住民税+無申告加算金(市区町村規定)+延滞金が課される可能性があります。特に振込記録(銀行・ASP)は市区町村も税務署経由で把握できるため、「バレない」を前提にした運用はおすすめしません。所得税の申告が必要な金額(20万円超)に達したら、確定申告書を1通提出すれば住民税申告も一体で完結するので、迷ったら「副業所得があるなら確定申告する」が安全策です。

副業所得の計算方法と、経費にできる/できない境界線

YouTube副業・AI副業の所得区分は「雑所得」が基本

YouTube収益・Suno AI楽曲販売・Midjourney画像納品・ブログアフィリエイト。これらの副業収入は、多くの場合「雑所得」として申告します。雑所得は「給与所得・事業所得・不動産所得などの9区分に入らない所得」の受け皿で、副業初心者の収入はここに入ります。

📐 雑所得の計算式

雑所得 = 年間の収入合計 - 必要経費

「事業所得」に格上げできるライン

副業が軌道に乗ってくると、雑所得ではなく事業所得として申告できないか、と考える人が出てきます。事業所得のメリットは青色申告特別控除(最大65万円)と、赤字を給与所得と損益通算できる点です。

ただし、副業を事業所得にするハードルは低くありません。2022年の国税庁通達で、収入金額が300万円以下・帳簿書類の保存なしの副業は、原則として雑所得と位置付けられました。これは事実上、副業初期のほとんどの会社員は雑所得に留まる、という整理です。

事業所得化を目指すなら、①継続的・反復的な活動 ②独立した事業実態 ③営利目的 ④帳簿の作成・保存を満たしつつ、収入規模を上げていくのが現実的です。迷ったら、税務署の事前相談か税理士に相談してください。

AI副業で経費にできるもの・できないものの境界線

経費判定の原則はシンプルで、「その副業の収入を得るために必要だったか」の一点だけです。ただ、現実には副業とプライベートが混ざる支出が多く、そこで判断に迷います。

| 区分 | 具体例 | 経費計上の考え方 |

|---|---|---|

| ✅ ほぼ全額OK | Suno AI / Midjourney / ChatGPT Plus / Google AI Pro | 副業専用利用なら全額 |

| ✅ 副業利用分OK | Filmora・Adobe Creative Cloud・Canva Pro | 副業で使う割合で按分 |

| ✅ 按分OK | 自宅の光回線・スマホ通信費・電気代 | 作業時間比・面積比など合理的な根拠で按分 |

| ⚠️ 金額による | PC・カメラ・マイク・ヘッドホン | 10万円未満で全額、以上は減価償却 |

| ⚠️ 説明責任あり | 書籍・オンライン講座・カンファレンス参加費 | 副業スキルと直接関係すれば可 |

| ❌ 認められにくい | スーツ・プライベート旅行・家族との食事 | 副業との直接関係を説明できない |

💡 私の年間経費(AI音楽動画副業)の実額内訳

- Suno AI Pro(私の契約プラン):月8ドル × 12 ≒ 約14,400円(為替レート次第で変動)

- Midjourney Pro:月60ドル × 12 ≒ 約110,000円

- ChatGPT Plus:月20ドル × 12 ≒ 約33,000円

- Filmora 永続ライセンス(購入年のみ):約10,000円

- Canva Pro 年間プラン:約8,300円

- 光回線通信費(副業按分 40%):約34,000円

- 電気代(副業按分 15%):約18,000円

- 合計:約235,000円/年(収入からこれを引いた額が所得になります)

按分の根拠は「説明できる形」で残しておく

通信費や電気代の按分で一番大事なのは「比率そのもの」より「どうやって決めたか」です。

私は光回線の按分を40%にしていますが、その根拠は「1週間の副業作業時間(20時間)÷1週間の自宅ネット総利用時間(50時間)」で出しています。Googleカレンダーに副業作業ブロックを記録しておくと、この計算がそのまま根拠になります。

⚠️ 「感覚で50%」はNG

按分比率は、税務調査で合理性を説明できるかがすべてです。「なんとなく50%」「ざっくり半々」のような根拠のない按分は、否認されると修正申告+追徴課税のリスクがあります。最低でも「時間」「面積」「使用回数」などの計測可能な根拠を1つ用意しておきましょう。

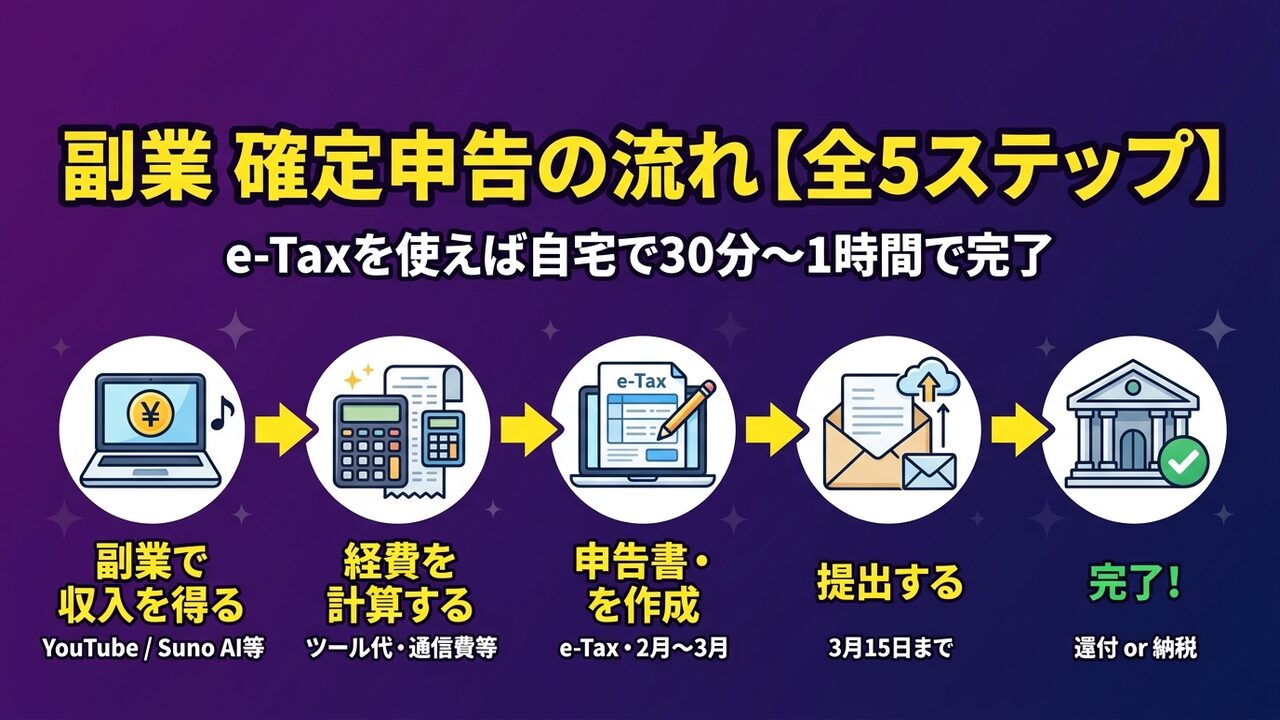

確定申告の具体的手順【e-Tax完全3ステップ】

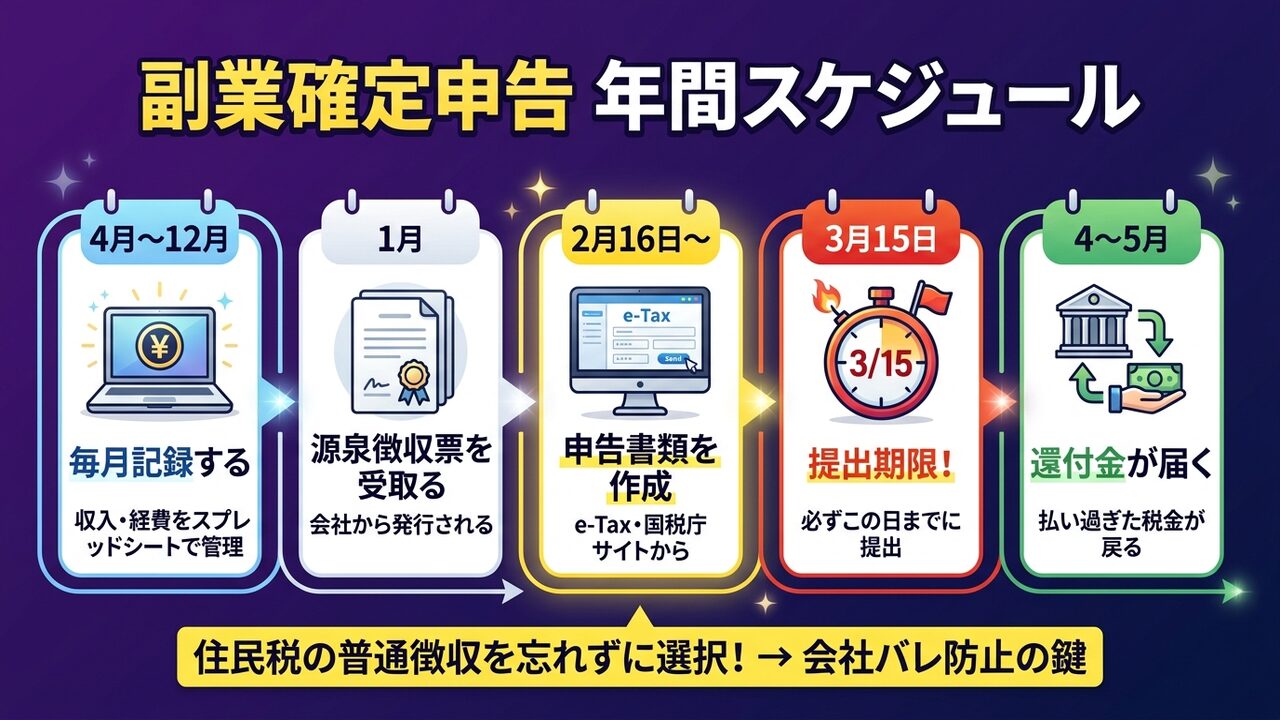

所得税の確定申告期間は、毎年2月16日〜3月15日(土日の場合は翌月曜日まで延長)。この期間内にe-Taxで送信すれば完了です。

📋 STEP 1:年明けから申告直前までに揃えるもの

必須アイテム

- マイナンバーカード(電子署名に必須。NFC対応スマホでICカードリーダー代替可)

- 給与の源泉徴収票(会社から1月末までに発行。紛失したら人事に再発行依頼)

- 副業の年間収入記録(YouTube Studio収益レポート/ASP報酬明細/振込記録)

- 経費の根拠書類(クレカ明細・サブスク請求書・通信費按分の計算根拠メモ)

該当者だけ

- 医療費控除:1年分の医療費領収書(10万円超えが目安)

- 生命保険料・地震保険料控除:保険会社の控除証明書(10月〜11月に届く)

- ふるさと納税(ワンストップ不可):寄附金受領証明書

私が副業1年目にやっていた準備ワークは、こんな感じです。

- Googleスプレッドシートに「月・収入源・金額・経費項目・金額・按分」の列を作って、毎月末に埋める

- YouTube Studio →「収益化」→「レポート」→「広告視聴回数とCPM」タブから月次収益を貼り付け

- クレジットカード明細をCSV出力して、AIツール系のサブスクだけフィルター

- 会社から源泉徴収票が届いたらスプレッドシートの上部にPDFリンクを貼る

📋 STEP 2:e-Taxで申告書を作る(2月16日〜3月15日)

国税庁「確定申告書等作成コーナー」にアクセスし、「作成開始」→「所得税」→「マイナンバーカード方式」で進めます。PCでもスマホでもOKですが、初回はPC+スマホNFCの組み合わせが最も安定します。

- 所得の種類で「給与所得」と「雑所得(業務)」を両方チェック

- 源泉徴収票の金額欄をそのまま転記(支払金額・源泉徴収税額・社会保険料等)

- 雑所得欄で「業務に係る雑所得」を選び、収入金額と必要経費を入力

- 控除(医療費・生命保険料・ふるさと納税など)を該当者のみ入力

- 「住民税・事業税に関する事項」で「自分で納付(普通徴収)」に必ずチェック(会社バレ対策の要)

- マイナンバーカードをスマホNFCで読み取り、署名用パスワード(6〜16桁)を入力して送信

e-Tax入力で初心者が必ずつまずく3つの落とし穴

教科書的な手順は上記ですが、実際に入力していると地味にハマるポイントがあります。私が初回に詰まって3時間悩んだものを先に共有します。

⚠️ 落とし穴①:「雑所得(業務)」と「雑所得(その他)」の違い

YouTube収益やAI納品など、継続性のある副業は「雑所得(業務)」です。暗号資産・FX・単発のフリマアプリ販売などが「雑所得(その他)」(公的年金は「公的年金等」として別区分)。ここを間違えると、後日の税務署からの問い合わせで修正が必要になることも。副業は業務を選ぶ、と覚えてください。

⚠️ 落とし穴②:マイナポータル連携の「ログインできません」

マイナンバーカードの署名用パスワードは、5回連続で間違えるとロックされ、市区町村窓口での再設定が必要になります(平日のみ)。3月15日直前にロックすると詰みます。パスワードを忘れがちな人は、前日に一度ログインテストをしておくと安全。

⚠️ 落とし穴③:スマホ署名中に画面が切れると最初からやり直し

スマホのマイナポータルアプリで署名するとき、他のアプリに切り替えたり電話が来たりするとセッションが切れ、入力内容は保存されるものの、署名工程だけやり直しになります。署名の段階では、スマホは機内モード+マナーモードにしておくのがおすすめ。

📋 STEP 3:送信後の納税・還付・書類保存

- 送信完了後、「受信通知」をPDFでダウンロード。税務署の控えに相当する唯一の証憑なので必ず保存

- 追加納税がある場合:3月15日まで/銀行振込・コンビニ・クレカ払い・ダイレクト納付(口座振替)から選択

- 還付金:指定口座に約3〜6週間で着金(e-Tax送信が早いほど早く返ってくる)

- 領収書・帳簿類は原則5年間保存(業務に係る雑所得で前々年の収入が300万円超の場合は7年間の帳簿記帳・保存義務あり)

⏱️ 私の所要時間:初回は準備から送信まで丸1日(7〜8時間)。2回目は準備2時間+申告書作成30分。3回目以降は慣れで30〜40分で送信完了です。

会社にバレないための住民税対策【普通徴収を選んでも油断禁物】

副業バレの最大ルートは「住民税の増加」です。確定申告書の一箇所にチェックを入れるだけで、このリスクは大きく下げられます。ただし、ここにも落とし穴があります。

「自分で納付(普通徴収)」の設定場所

e-Tax申告書作成の終盤、「住民税・事業税に関する事項」というページで、「給与以外の所得に対する住民税の徴収方法」という項目が出てきます。ここで「自分で納付」を選べば、副業分の住民税だけが自宅に納付書で届き、会社経由の特別徴収には含まれません。

| 徴収方法 | 挙動 | 会社バレ |

|---|---|---|

| 特別徴収(給与天引き) | 本業と副業の住民税が合算されて会社経由で天引き | 高(経理が気づきやすい) |

| 自分で納付(普通徴収) | 副業分だけ6月・8月・10月・翌1月に納付書が自宅に届く | 低(会社は本業分だけ把握) |

普通徴収を選んでも油断できない3つのケース

「普通徴収にチェックさえ入れれば100%安全」ではありません。次のケースで副業分が特別徴収に戻されてしまうことがあります。

- 市区町村の運用で強制的に特別徴収に統一される地域:一部自治体は副業分も特別徴収に寄せる運用をしている。申告書の選択が尊重されないケースがある

- 副業が「給与所得」扱いのケース:アルバイト・業務委託でも源泉徴収票が出る形態は、普通徴収を選んでも無効になりやすい

- 住民税額が本業だけの水準から明らかに乖離している:経理が年次で住民税額を確認する会社では、金額の違和感で勘付かれる

副業バレの仕組みと、自治体別の対応リスクまで踏み込んだ完全対策は、別記事で詳しく解説しています。

📖 関連記事

副業バレを防止する方法【住民税の申告が最重要ポイント】

副業がバレる4つのルートと、住民税の普通徴収を選んでも効かないケースの対策まで網羅

AI副業で実際に確定申告した体験談【金額・時間・つまずきの全記録】

初回の申告でかかった時間・準備・税額

正直に書きます。副業1年目の確定申告、私はかなり苦労しました。

収入・経費の記録を副業開始時に取っていなかったため、12月末になって慌ててクレカ明細とYouTube Studioを遡り、手作業で年間集計する羽目になったからです。結果、書類整備に丸1日以上かかりました。

| 作業 | 初回(1年目) | 2年目以降 |

|---|---|---|

| 書類収集・年間集計 | 約7〜8時間 | 約1時間(月次記録済のため) |

| e-Tax申告書作成 | 約1.5時間 | 約30〜40分 |

| 送信・受信通知保存 | 約10分 | 約10分 |

| 合計 | 約9時間 | 約1時間30〜40分 |

税額ベースで言うと、初年度のYouTube収益約50万円・経費約15万円の雑所得(約35万円)に対し、本業の給与と合算した結果の追加納税は約3万5千円でした。所得税の限界税率が10〜20%帯にいる会社員が副業35万円を上乗せすると、ざっくりこの水準になります。

一番つまずいたのは「何が経費か」の判断

e-Taxの操作自体は、画面の指示に従えば誰でもできます。本当に悩んだのは「これ、経費に入れていいの?」という判断でした。

特に迷ったのは、AI動画のBGM用に買った有料効果音素材、副業アイデアを考えるために参加したオンラインセミナー代、作業用に買い替えたイヤホン。どれも「副業に関係ある」けれど「プライベート利用もゼロではない」ものでした。

結論としては、「主として副業のために使用しているものは合理的な根拠で按分して経費計上、説明責任は自分が負う」という方針で計上しました。個別事案を税務署に相談した際にも「合理的な根拠があれば否認はしない」というニュアンスの回答を得られたので、そこそこ自信を持って判断できるようになったのは2年目からです(個別の判断は各自で税理士・所轄税務署に確認するのが確実です)。

💡 副業開始日から「当たり前の習慣」にすること

- 副業用の無料Googleスプレッドシートを1枚作り、毎月末に収入と経費を記入

- AIツールのサブスクは1枚のクレカにまとめる(明細が証憑になる)

- YouTube・ASPの月次レポートを毎月Driveに保存

- 副業用の銀行口座を分けると、翌年の作業が劇的に楽になる

📋 あわせて読みたい:

副業の開業届の出し方【出すべき人・損する人】

確定申告でよくある疑問Q&A

Q1. YouTubeのAdSense収入は、海外送金扱いで別申告が必要?

A. 別申告は不要。雑所得として通常通り申告します。 AdSense収益はGoogleから日本円で入金されるのが基本で、源泉徴収はされていません。雑所得(業務)の収入金額として合算するだけでOKです。ただし、2021年のYouTube規約変更で米国視聴者ぶんの税金を源泉徴収される制度があるため、該当する場合はその源泉税を外国税額控除に含めて申告します。

Q2. マイナンバーカードがなくてもe-Taxは使える?

A. 使えるが、「ID・パスワード方式」には事前の税務署訪問が必要。 マイナンバーカードなしの場合、税務署で本人確認後にIDとパスワードが発行されます(平日のみ・30分程度)。以降はそのID/パスワードでe-Taxにログインできます。ただし、ID・パスワード方式は将来的に縮小される方向で、国税庁もマイナンバーカード方式を推奨しています。長期的にはマイナンバーカード一本化の流れなので、取得していない方は早めに作成するのが無難です。

Q3. 複数の副業(YouTube+ブログ+ココナラ)をしている場合は?

A. すべて「雑所得(業務)」として合算で申告します。 副業ごとに区別して申告するのではなく、年間の収入合計と経費合計を一本化します。ただし、経費はどの副業のために使ったかを自分で紐づけておくと、税務調査のときに説明しやすくなります。スプレッドシートに「副業A・B・C」の列を分けて管理するだけで十分です。

Q4. 無申告のままでいるとどのくらい不利?

A. 無申告加算税(通常15%、自主申告で5%)+延滞税+追徴課税で、本来の税額の1.3〜1.5倍になるケースが多いです。 さらに悪質だと認定されると重加算税(35〜40%)が上乗せされます。ASP・YouTube・プラットフォーム経由の入金は税務署から追えるため、「バレないからやらない」はもはや成立しない時代です。副業収入が発生した年は、金額に関わらず記録だけは残すのが鉄則です。

Q5. 申告後に計算ミスに気づいたら?

A. 修正申告(追加納税)または更正の請求(還付)で直せます。 税額が少なすぎた場合は「修正申告」(期限後でも自主的にすれば無申告加算税が軽減)。税額が多すぎた場合は「更正の請求」を法定申告期限から5年以内に行えば還付されます。e-Taxから修正用のフォームで提出可能です。

Q6. 副業収入が月1万円くらいしかない場合も、毎月記録したほうがいい?

A. 結論、記録は絶対やっておいたほうが得です。 20万円以下なら所得税の申告は不要でも、記録自体があれば「ちゃんと副業として運営している」という証拠になり、住民税申告のときにも役立ちます。また、副業が急に伸びた年にあわてて過去の計算をするのは本当にきついので、「月1回スプレッドシートに書く」だけでも将来の自分を救います。

📝 このまま動き出す前に、申告ソフトだけ準備しておこう

確定申告は「来年の今ごろ慌てる人」と「いま無料登録だけ済ませて1年分のデータを自動で貯める人」で雲泥の差がつきます。

📋 公式情報・参考リンク(国税庁)

※税制は改正される場合があります。最新の取扱い・提出期限は必ず国税庁公式サイトでご確認ください。個別の判断は税務署または税理士にご相談ください。

まとめ|確定申告を片付けて、副業の本戦に集中しよう

この記事の要点を整理します。

| チェック項目 | 結論 |

|---|---|

| 20万円ルール | 「所得」(収入-経費)で判定。副業が20万超なら所得税の確定申告が必要 |

| 住民税 | 20万円以下でも原則申告義務あり。所得税申告をすれば一体で完結する |

| 所得区分 | 副業初期はほぼ雑所得(業務)。事業所得化には帳簿・継続性・300万円超などのハードルあり |

| 経費 | AIツール月額は全額/通信費・電気代は合理的根拠で按分/按分の根拠は記録必須 |

| e-Tax | 2/16〜3/15/マイナンバーカード+スマホNFCが最速/雑所得は「業務」を選ぶ |

| 会社バレ対策 | 「自分で納付(普通徴収)」を必ず選択/自治体によっては効かないケースもある |

確定申告は、一度手順を覚えてしまえば年1回の決まった作業になります。最初の1回だけ乗り越えれば、2年目以降は30〜40分で終わる「ルーチン」に変わります。

税金の不安が消えたら、次は副業で実際に稼ぐことに集中するだけです。

📖 あわせて読みたい

副業バレを防止する方法【住民税の申告が最重要ポイント】

確定申告後の住民税の扱いを1つ間違えると会社にバレる。99%は住民税ルートで発覚する仕組みを解説

私が実際にAI音楽動画で月6〜8万円を稼いだ全手順は、キラーページにまとめています。

🎯 キラーページ:AI音楽動画で副業する方法

登録者3,400人・月7,000時間・最大95万再生・月収6〜8万円

Suno AI × Midjourney × Filmora で再現性のある全手順を公開

全手順を読む →⚠️ 免責事項

本記事は一般的な情報提供を目的としたもので、個別の税務・法的アドバイスではありません。記載内容は執筆時点の税制に基づいており、法改正や個人の状況によって結論が変わります。具体的な税務判断は、税理士・所轄税務署にご相談ください。税制の最新情報は国税庁ウェブサイト(nta.go.jp)でご確認いただけます。

📚 さらに読む|関連記事

コメント