※本記事はアフィリエイト広告(PR)を含みます

「副業で月1万円くらい入ってきたけど、これって確定申告いるの?」

正直、最初の年の私も同じでした。YouTubeの収益が初めて振り込まれた月、喜びよりも先に「これ、税務署に怒られないよな…?」という不安のほうが大きかったのを覚えています。

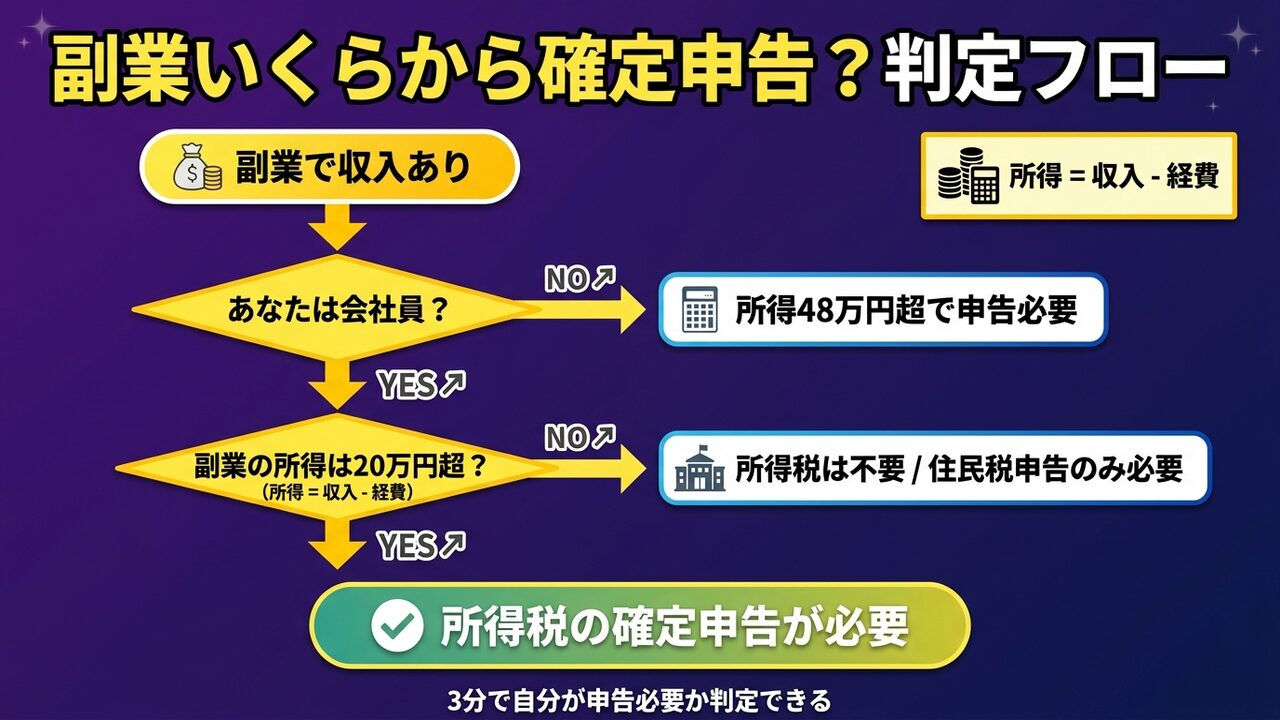

先に結論だけ言います。会社員の副業は「所得20万円超」で所得税の確定申告が必要。ただし20万円以下でも住民税の申告は別途必要です。この「所得税と住民税は別」という一点を知らないと、後から役所から封筒が届くことになります。

私はSuno AIとMidjourneyを使ったAI音楽動画のYouTubeチャンネルを運営しています。登録者3,400人・月間視聴時間7,000時間・最大95万再生・月収6〜8万円。当然、毎年確定申告しています。そして、収益化した年にまさに「いくらから?」で悩みました。

この記事は、その実体験と、2026年時点の国税庁公式情報に基づいて整理しています。「20万円ルールの正しい解釈」「住民税の落とし穴」「ケース別の判定フロー」「収入と所得の違い」まで、判定に必要な情報をすべて詰め込みました。読み終えたとき、あなたは自分が申告必要かどうか、5秒で判定できるようになります。

📋 この記事でわかること

- 会社員・専業主婦・個人事業主別の「確定申告が必要になる金額ライン」

- 20万円以下でも必要な「住民税申告」の仕組みと申告漏れのリスク

- YouTube・メルカリ・ウーバーイーツ・株FXなどケース別の判定基準

- 「収入」と「所得」の違い——多くの人が判定を間違える根本原因

- 副業で経費にできるもの・できないものの境界線

- 申告しないとどうなる?無申告加算税・延滞税のリアルな金額

- AI副業(月6〜8万円)で実際に判定した経緯と時間の全記録

【結論】副業の収入はいくらから確定申告が必要か

まずは結論を身分別に整理します。多くの副業サイトは「会社員は20万円」とだけ書きますが、あなたが会社員なのか、主婦なのか、個人事業主なのかで基準がまったく違います。

| 区分 | 所得税の申告ライン | 住民税の申告ライン |

|---|---|---|

| 会社員(年末調整あり) | 副業所得が年20万円超 | 非課税限度額を超えたら必要(目安41〜45万円超) |

| 専業主婦・学生(扶養内) | 所得が年48万円超 | 自治体により年41〜45万円超 |

| 個人事業主(本業なし) | 所得が年48万円超 | 自治体により年41〜45万円超 |

| 給与を2か所から受取 | 副業給与+他所得20万円超 | 原則必要 |

この記事を読んでいる多くの方は「会社員+副業」だと思うので、そこを深堀します。覚えるのは 「所得税は20万円超、住民税は1円から」 この2行だけです。

なぜ会社員だけ「20万円」という特別ラインがあるのか

会社員は本業の給与について会社が年末調整で所得税を精算してくれています。そこに少額の副業まで毎年申告させるのは事務コストが大きすぎるため、所得税法121条で「給与所得・退職所得以外の所得が20万円以下なら所得税の確定申告は不要」という例外規定があります。

つまり20万円ルールは「会社員への特例」です。副業を本業化して会社を辞めた瞬間、このラインは消えて、全員共通の48万円ラインに切り替わります。

⚠️ ここが落とし穴

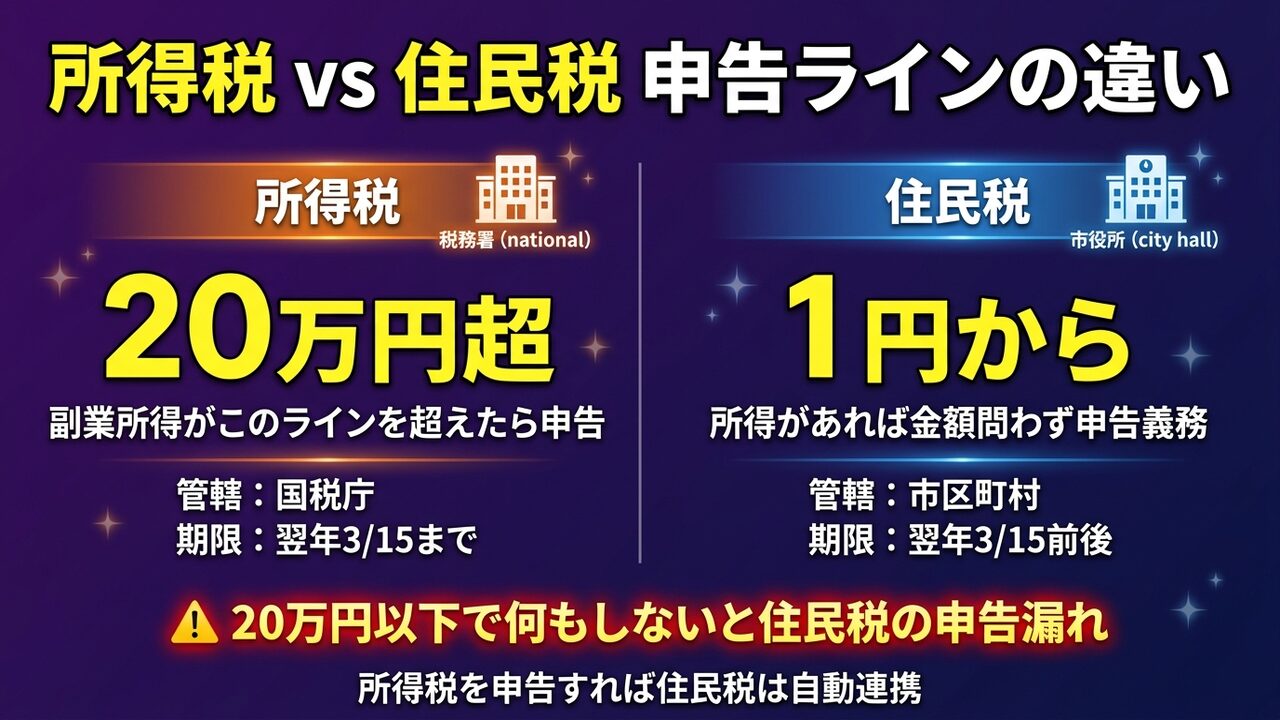

「20万円以下なら何もしなくていい」と言っているサイトがありますが、それは所得税の話だけです。住民税は1円から申告義務があります。この点を飛ばしている記事は信用しないでください。

所得税は不要でも住民税申告は必須【20万円ルールの本当の意味】

ここが本記事で一番強調したい部分です。所得税の「20万円ルール」に甘えて住民税申告を飛ばすと、自治体からある日封筒が届きます。私の周囲でも、後から呼び出された人が実際に何人かいます。

📊 申告が必要なら、まず会計ソフトを選ぶ

「20万円ルール超え」「住民税申告必須」のケースに該当したら、確定申告は会計ソフトで一気に片付けるのが王道です。どちらも無料お試しあり。

所得税と住民税はまったくの別制度

多くの人が誤解していますが、所得税と住民税は「管轄」「税率の決め方」「申告先」が全部違います。

| 項目 | 所得税 | 住民税 |

|---|---|---|

| 管轄 | 国税庁(税務署) | 市区町村(役所) |

| 申告ライン | 副業所得20万円超 | 1円でも所得があれば |

| 税率 | 累進課税(5〜45%) | 一律10%(目安) |

| 納付時期 | 申告時に納付 | 翌年6月以降に分割納付 |

| 自動連携 | 会社の年末調整で精算 | 所得税申告が住民税にも反映 |

ポイントは最後の行です。所得税の確定申告をすれば、その情報は自治体にも流れて住民税が自動計算されます。 つまり所得税を申告している人は、わざわざ別で住民税申告をしなくてよい。逆に所得税の申告をしていない(=副業20万円以下)の人は、自治体に情報が届かないので、自分で市区町村の窓口に住民税の申告書を提出する義務が発生します。

「20万円以下で何もしなかった」実例のリスク

よくあるのが、フリマ転売で年15万円ほど稼いでいる会社員が「20万円以下だから何もしなくていい」と住民税の申告を放置してしまうケースです。数年後のある日、市役所から「申告のお願い」という封筒が届きます。

中身は「フリマアプリの運営会社から取引データの情報提供があり、所得があるのに住民税の申告がされていません」という指摘です。過去分を遡って申告・納付し、無申告加算税まで付く——という事例が実際に各地で報告されています。金額が数万円レベルでも、「知らなかった」では済まない世界です。

💡 実務的な結論

副業所得が20万円以下なら「所得税は不要、住民税だけ申告」で終わります。手続きは市区町村窓口で申告書1枚。年に1回、15分の作業で完結するので、必ずやっておきましょう。合法的に会社バレを抑えたい方にとっても王道のルートです(詳細は副業バレを防止する方法を参照)。

ケース別・副業いくらから確定申告が必要か【頻出5パターン】

ここから、副業の種類別に「いくらから申告が必要か」を具体的に解説します。あなたの副業スタイルに当てはめて判定してください。

ケース1:YouTube・ブログ・アフィリエイト収益

GoogleAdSense・Amazonアソシエイト・A8.netなどから振り込まれる収益は「雑所得」または「事業所得」に分類されます。副業レベル(年300万円以下かつ本業がある)なら基本は雑所得です。

判定基準は 「収益ー経費=所得」が20万円を超えるか。たとえば年間YouTubeで収入30万円・サーバー代や機材代の経費12万円なら、所得は18万円。所得税の確定申告は不要ですが、住民税申告は必要です。

📌 私の実例

私のYouTubeチャンネルは月6〜8万円=年換算で80〜90万円ペースの収入。ここからSuno AI・Midjourney・Filmora・サーバー代・電気代按分などで年15〜20万円の経費。所得は60〜75万円。完全に20万円超なので所得税の確定申告をしています。

ケース2:メルカリ・ラクマ・BASEなどの物販

ここが一番誤解されているジャンルです。メルカリで不要品を売っただけなら「生活用動産の譲渡」で非課税、いくら売っても申告不要です。ただし、転売・せどり・ハンドメイド販売は「営利目的の反復継続」なので、他の副業と同じく雑所得または事業所得になります。

| 行為 | 課税対象? |

|---|---|

| 着ない服・読まない本を売る | ❌ 非課税(生活用動産) |

| 仕入れて転売する(せどり) | ✅ 課税・所得20万円超で申告 |

| ハンドメイド販売 | ✅ 課税・所得20万円超で申告 |

| 貴金属・絵画・骨董(30万円超) | ✅ 譲渡所得として課税 |

ケース3:ウーバーイーツ・業務委託・クラウドソーシング

ウーバーイーツ配達員・ランサーズ・ココナラ・Webライター業務委託などは、雇用契約ではなく業務委託なので「事業所得」または「雑所得」として扱います。

判定は会社員と同じで、所得20万円超で所得税申告が必要。経費(交通費・ガソリン代・自転車メンテ・PC代・Wi-Fi代按分)を正しく計上すれば、実際の所得は大きく下がります。特にウーバーイーツは配達に必要なバイク・自転車・スマホの按分費を経費にできることを知らない人が多いので注意してください。

ケース4:株・FX・仮想通貨の利益

投資系は所得区分が特殊です。覚えるポイントは以下の3つ。

📌 株(上場株式)

NISAなら全額非課税。特定口座(源泉徴収あり)なら証券会社が天引きするので確定申告不要。一般口座や特定口座(源泉徴収なし)なら所得20万円超で申告必要。

📌 FX

「先物取引に係る雑所得等」として分離課税(一律20.315%)。会社員は利益20万円超で申告。損失が出た場合は3年間の繰越控除が使えるので、赤字でも申告したほうが得することがある。

📌 仮想通貨

「雑所得」として総合課税(最大55%)。FXと違い損失の繰越はできない。会社員は利益20万円超で申告必要。ビットコインなどを「売却」「他通貨に交換」「商品購入に使用」した時点で課税対象になる点に注意。

ケース5:アルバイト(給与を2か所から受け取る)

本業会社員+副業アルバイトのケースは、他の副業と扱いが違います。アルバイト代は「給与所得」で、給与所得は年末調整で1社分しか精算できないからです。

判定ルールは「本業以外の給与+他所得の合計が20万円超なら申告必要」。たとえば副業アルバイトで年25万円の給与を受け取っていれば、その時点で申告義務が発生します。経費控除できない分、雑所得のYouTubeなどより基準が厳しい点に注意してください。

「収入」と「所得」の違い【判定を間違える人が続出】

ここまで何度も「所得20万円超」と書いてきましたが、この「所得」という言葉を「収入」と同じだと思っている人がとても多いです。判定を間違える最大の原因はここにあります。

計算式:収入 → 所得 → 課税所得

税金の世界では、お金の流れを3段階に分けて考えます。

📐 税金計算の3段階

① 収入=売上・振込額・報酬の総額(経費を引く前の金額)

② 所得=収入 ー 経費(課税の基準になる金額)

③ 課税所得=所得 ー 各種控除(実際に税金がかかる金額)

「20万円超で申告必要」の20万円は ②の所得 の話です。たとえば年間YouTube収入35万円、使った経費が18万円なら、所得は17万円。所得税の申告は不要になります(もちろん住民税申告は必要)。

⚠️ よくある間違い

「収入が15万円だから申告不要」と判断してしまう人が非常に多い。ウーバーイーツで年30万円稼いで経費12万円なら所得18万円なので所得税申告は不要、というのが正しい判定です。逆に、経費をきちんと計上しないと所得が膨らんで、税金も無駄に払うことになります。

副業で経費にできるもの・できないもの

経費計上の精度は、所得を確定するのと税金を抑えるのに直結します。ここでYouTube副業・AI副業を例に、何が経費にできるか整理します。

基本ルール:「収入を得るために必要な支出」なら経費

原則は一つだけです。その支出が副業の収入を得るために直接必要かどうか。 プライベートと混在するもの(PC・スマホ・家賃・電気代など)は「按分」して事業分だけ計上します。

| 分類 | 経費にできる例 | できない例 |

|---|---|---|

| ツール代 | Suno AI・Midjourney・Canva Pro・Filmora・ChatGPT Plusなどの月額費 | Netflixなど娯楽動画のサブスク(副業と無関係) |

| 機材 | マイク・編集用PC(按分)・スマホ(按分)・外付けSSD | 副業に使っていない娯楽機器 |

| 通信費 | Wi-Fi・スマホ通信料(副業使用分を按分。20〜50%が目安) | 家族用の固定電話など |

| 書籍・学習 | 副業に関連する技術書・オンライン講座・セミナー代 | 小説・マンガなどの娯楽書籍 |

| 家賃・電気代 | 作業部屋の家賃・電気代を面積や時間で按分(目安10〜30%) | 副業に使っていない部屋の家賃 |

| 取材・交通費 | 動画撮影のための移動・取材の交通費・宿泊費 | 個人旅行・デート代 |

按分(あんぶん)の考え方

按分は「プライベート用と副業用を使用比率で分ける」考え方です。たとえばPCを平均1日2時間副業、6時間プライベートで使うなら、副業按分は25%。15万円のPCなら3万7,500円を経費計上できます。

按分比率に厳密な正解はありませんが、「誰に聞かれても説明できる根拠」が必要です。「なんとなく50%」ではなく「1日24時間のうち4時間使うから16.6%」のように、根拠を用意しておきましょう。

申告しないとどうなる?【ペナルティのリアル】

「バレなきゃ大丈夫」と考える人が一定数いますが、結論から言うと今の時代、ほぼ確実にバレます。そしてバレたときのペナルティは重いです。

3つのペナルティ

💀 ペナルティ①:無申告加算税

本来納めるべき税額の15〜20%が上乗せ。税務署の調査後は20%、自主的に期限後申告した場合は5%。納税額10万円なら、追加で1.5〜2万円。

💀 ペナルティ②:延滞税

本来の納期限から毎日加算。納期限翌日から2か月以内は年2.4%(特例基準適用)、2か月超は年8.7%(2026年時点の特例基準)、本則は最大14.6%。放置するほど膨らむので、無申告に気づいたら即自主申告が鉄則。

💀 ペナルティ③:重加算税(悪質なケース)

売上を隠したり経費を水増ししたりした場合は、無申告加算税の代わりに重加算税35〜40%が課される。ここまで行くと刑事罰(脱税)の対象にもなり得る。

副業収入は100%捕捉される時代

税務署は国税通則法に基づき、プラットフォーマー(フリマアプリ運営会社や決済事業者)に対して取引情報の照会ができます。メルカリ・ラクマ・ヤフオクの取引履歴も、税務署が必要と判断すれば捕捉されます。GoogleAdSenseなど海外送金も、100万円超は金融機関から「国外送金等調書」が税務署に提出される仕組みです。

「バレない副業」は存在しない、というのが2026年の現実です。所得に応じて正しく申告したほうが、結果として一番安く済みます。

実体験:私が副業YouTubeで申告を判定した全記録

自分の実体験を時系列で残しておきます。同じ道を通る人の参考に。

収益化1ヶ月目:月3,000円=ノータッチ

収益化した最初の月は月3,000円。年換算しても3.6万円なので、このペースなら所得税申告は不要。ただし住民税のために収支は記録開始。Googleスプレッドシートで売上・経費を毎月つける習慣だけ作りました。

収益化3ヶ月目:月4万円=年換算で閾値超え確定

ここで月4万円に到達。「1年続けば年48万円」と確信したので、この時点で確定申告を前提に動き始めました。具体的には次の3つ。

✅ 収入と経費をスプレッドシートで分類して月末集計

✅ 副業用クレジットカードを作って支払いを一本化

✅ freeeを契約(月980円)して領収書を都度スキャン

翌年3月:初めての確定申告

直近1年の実績は収入約80万円・経費約17万円・所得約63万円。完全に20万円超なので所得税の申告が必要と判定。e-Taxで申告したら追加納税は約3.2万円でした。

「もし申告していなかったら」で計算すると、本来の納税3.2万円+無申告加算税0.5万円+延滞税0.3万円+住民税本税+住民税無申告加算=約7万円の損失になっていた計算でした。最初から判定して正しく申告する方が絶対に得です。

副業いくらから申告が必要?よくある質問(FAQ)

Q1. 副業収入が毎月1万円くらいなら申告いらない?

月1万円=年12万円なら、経費を引いた所得は10万円以下の可能性が高く、所得税の確定申告は不要です。ただし住民税申告は必要です。市区町村の税務課に「市民税・県民税申告書」を提出してください(窓口で15分、郵送なら5分)。

Q2. 赤字でも申告したほうがいい?

雑所得の場合、赤字でも本業の給与所得と損益通算できないので、申告するメリットはあまりありません。ただし事業所得として認められる規模なら、損益通算できて給与所得から引けるので、会社員でも還付があります(この線引きは税理士に要相談)。FX・株は申告すれば3年間の繰越控除が使えます。

Q3. 家族(妻・夫)に収入を分散すれば申告いらない?

税務上は「実際にやった人の所得」として判断されるので、名義を分けても実態がなければ脱税扱いです。夫婦で共同運営している実態がある場合は、報酬を分けて計上できますが、作業記録や貢献度の根拠が必要。安易な名義分散はおすすめしません。

Q4. 副業を始めて1年目だけど来年申告する?今年?

所得税の計算は「1月1日〜12月31日」の1年区切りです。2026年1月〜12月に得た所得は、2027年2月16日〜3月15日の間に申告・納税します。始めたばかりなら、まずは月ごとに収入・経費を記録する習慣だけ作っておけば、翌年の申告が圧倒的にラクになります。

Q5. 確定申告したら会社に副業がバレる?

確定申告書の「住民税の納付方法」で「自分で納付(普通徴収)」を選べば、副業分の住民税は自宅に納付書が届くので会社には伝わりません。ただし給与所得の副業(アルバイト)は普通徴収を選べないので、その場合は別の対策が必要です。詳細は副業バレを防止する方法を参照してください。

📝 「申告必要」と判定された人がすべきこと

申告が必要なら、今すぐ会計ソフトの無料登録だけ済ませておきましょう。1年分のデータを自動で記録してくれるので、来年の今頃に慌てずに済みます。

📋 公式情報・参考リンク(国税庁)

※税制は改正される場合があります。最新の取扱い・提出期限は必ず国税庁公式サイトでご確認ください。個別の判断は税務署または税理士にご相談ください。

まとめ:副業いくらから申告?5秒で判定する3ステップ

最後に、本記事の判定を3ステップに圧縮します。

🧭 5秒判定フロー

STEP1 収入ー経費=所得を計算する(売上額ではなく利益で判定)

STEP2 会社員なら20万円超→所得税申告/主婦・個人なら48万円超→所得税申告

STEP3 20万円以下でも住民税申告は必須(1円でも所得があれば)

「副業いくらから確定申告が必要?」の答えは、多くのサイトが言う「20万円」ではなく「所得税は20万円超、住民税は1円から」です。この一点さえ覚えておけば、後で自治体から封筒が届く事態は避けられます。

判定して申告が必要だと分かったら、次は実際の申告手順です。e-Taxなら30〜40分で終わる具体的な全工程を会社員が副業で確定申告する方法にまとめています。会社バレの不安がある方は副業バレを防止する方法もあわせて読んでください。

そしてもし、まだ「稼ぐ副業」そのものが決まっていないなら、先にそちらが優先です。私がSuno AIとYouTubeで月6〜8万円稼いでいる全手順はAI音楽動画で副業する方法に公開しています。まずはここから始めてみてください。

⚠️ 免責事項

本記事は2026年時点の国税庁公式情報および所得税法に基づいて作成しています。主な出典:タックスアンサーNo.1900(給与所得者で確定申告が必要な人)/No.9205(延滞税について)/No.2028(無申告加算税について)。ただし税制は毎年改正され、個別事情(所得区分の判定、経費の按分比率、特殊控除の適用など)によって判断が分かれる部分があります。実際の申告にあたっては、最新の国税庁サイト(https://www.nta.go.jp/)で確認するか、税理士・税務署への個別相談を推奨します。本記事は一般的な情報提供を目的としており、個別の税務相談を代替するものではありません。